Parlare di modelli di scoring non è semplice perché il significato varia a seconda del contesto. A livello progettuale ad esempio sono strumenti utili ad assegnare valori comparativi alle attività consentendo ai team di classificarle in base a costi, potenziali rischi e rendimenti.

Nel caso degli adeguati assetti invece le tecniche di scoring contribuiscono alla valutazione aziendale attraverso metodi statistico/matematici in grado di restituire non solo un report dello stato attuale ma soprattutto un’analisi predittiva sul futuro andamento imprenditoriale.

Il contributo di Altman

Nel 1968 il professore della Stern School of Business Edward Altman pubblica uno studio probabilistico sul fallimento delle aziende sviluppando qualche anno più tardi il cosiddetto Z-Score.

La sua ricerca si basa sull’analisi dei dati di bilancio di 66 società americane, la metà delle quali dimostrava una struttura finanziaria solida mentre le restanti erano in stato di crisi o addirittura fallite. Lo Z-Score è in grado di rilevare, con un’attendibilità che si aggira attorno al 95%, il rischio di fallimento entro i successivi due anni.

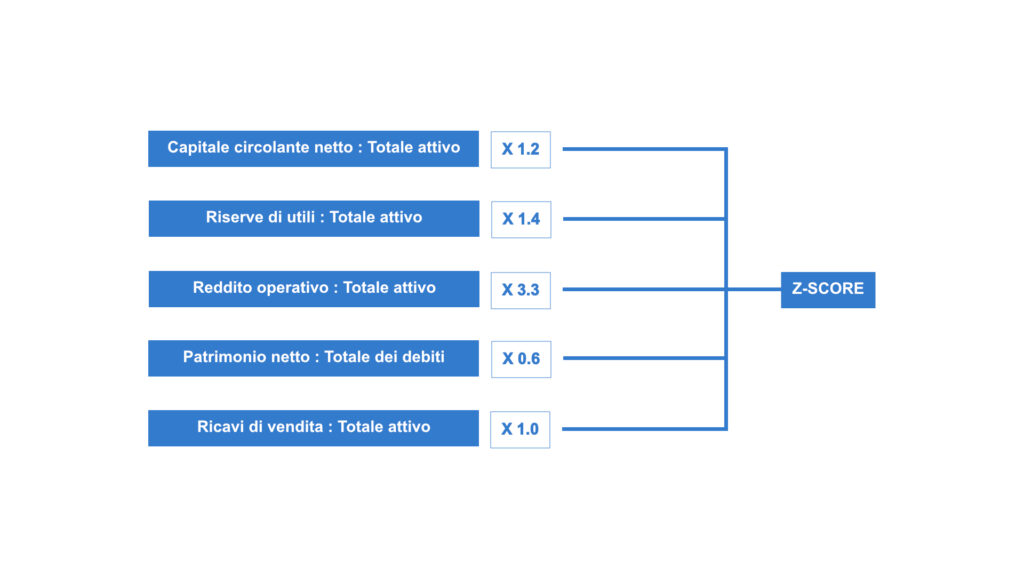

Calcolo dello Z-Score

Per il calcolo dello Z-Score sono necessari 5 indici di bilancio riferiti al periodo che si desidera esaminare:

- Capitale circolante netto/Totale attivo

- Riserve di utili/Totale attivo: la somma degli utili non distribuiti negli anni.

- Reddito operativo (EBIT)/Totale attivo: il rendimento sul capitale investito.

- Patrimonio netto/Totale dei debiti: il valore di mercato che comprende le aspettative sulla produzione di utili e sulla solvibilità.

- Ricavi di vendita/Totale attivo

Una volta determinati, questi valori devono essere moltiplicati per un indice standard di riferimento.

La somma complessiva determinerà il punteggio dello Z-Score. Minore sarà il suo valore, più l’azienda risulterà a rischio di insolvenza nell’arco dei successivi ventiquattro mesi:

In linea generale quando è inferiore a 1.8 l’azienda è altamente a rischio.

Tra 1.8 e 3 si trova in una zona grigia mentre superati i 3 punti l’opzione bancarotta è lontana e lo stato di salute dell’impresa è solido.

Rispetto al mercato americano Altman nota una prevalenza di risultati all’interno della zona grigia. Il fenomeno è imputabile alle differenze tipologiche tra Europa e Stati Uniti pertanto i risultati non vengono compromessi.

EM-Score

Altman si accorge che la formula non si adatta completamente alle aziende fornitrici di servizi e manifatturiere. Pertanto decide di costituirne un derivato chiamandolo EM-Score. Le variabili sono le stesse dello Z-Score ad eccezione dei ricavi di vendita.

Il successo di Altman permise lo sviluppo di altri modelli di scoring come l’Ohlson’s Score e l’X-Score di Zmijewski entrambi con il compito di recepire i segnali di una possibile insolvenza aziendale e identificare attività apparentemente sane che invece presentano forti problematiche e per le quali un investimento sarebbe deleterio.

DSCR – Debt Service Coverage Ratio

Un altro modello per valutare le performance economico/finanziaria di un’azienda è il DSCR, acronimo per Debt Service Coverage Ratio, grazie al quale è possibile verificare se la copertura degli obblighi finanziari previsti durante l’anno potrà derivare dai flussi di cassa generati dall’esercizio della propria attività.

Rispetto ad altri indici, il DSCR non è costante ma varia nel tempo e dipende in larga misura dalla tipologia dell’azienda e dal settore in cui essa opera. È quindi fondamentale mantenerlo costantemente monitorato.

Calcolo dell’indice DSCR

Il calcolo dell’indice DSCR è il rapporto tra il flusso di cassa operativo (meno le tasse) e il flusso finanziario al servizio del debito (interessi passivi e quota di capitale dei finanziamenti per il periodo in esame).

Se il risultato è maggiore di 1 l’impresa risulta sana perché il cash flow operativo è superiore a quello al servizio del debito.

Se l’indice DSCR è uguale a 1 significa che l’impresa funziona a dovere ma non riesce a generare denaro per nuovi investimenti o dividendi.

Infine, se il valore è minore a 1 si evidenzia un problema d’insolvibilità.

I modelli di scoring nella valutazione di merito

Si è detto che lo scopo delle tecniche di scoring è valutare lo stato di salute delle imprese e predire potenziali insolvenze.

L’ago della bilancia è determinato dagli indici di bilancio. Tramite un’analisi specifica è possibile costituire un’autovalutazione interna, determinare la solvibilità di nuovi clienti e simulare scenari in caso di indebitamento.

Infine, in generale sono considerati uno strumento per il controllo contabile da parte degli organi preposti.

Per informazioni pratiche su come intervenire a livello normativo vi invitiamo a contattarci. Per scoprire i vantaggi derivanti dagli adeguati assetti siete invitati a seguire il webinar gratuito del 23 Aprile e compilare l’apposito questionario FMPI